Полисы Каско являются важной частью страхового покрытия компании. Они обеспечивают защиту компании и ее сотрудников в случае несчастного случая, травмы или смерти.

Полис Casco может быть приобретен компанией для своих сотрудников, чтобы защитить их от несчастных случаев и травм на рабочем месте. В некоторых случаях это также покрывает их, пока они ездят на работу и с работы. Полис Casco отличается от других видов покрытия, таких как страхование жизни или страхование по инвалидности, поскольку он защищает от несчастных случаев на рабочем месте, которые могут привести к травмам или смерти.

Полисы Casco обеспечивают защиту компании и ее сотрудников в случае несчастного случая, травмы или смерти на рабочем месте. Он отличается от других видов страхования, таких как страхование жизни или инвалидности, поскольку защищает от несчастных случаев на рабочем месте, которые могут привести к травмам или

Содержание материала

- На какие пункты договора нужно обращать особое внимание

- Видео

- Куда жаловаться в случае проблем

- Франшиза

- Что покрывает КАСКО, если вы покупаете полный полис

- Форма заполнения страхового документа

- Какие документы нужны для КАСКО?

- Документы для заявления при наступлении страхового случая

- Как отличить оригинал КАСКО

- Как расшифровывается КАСКО?

- Правильное оформление страхового случая

- Часто задаваемые вопросы

На какие пункты договора нужно обращать особое внимание

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать образец договора цессии на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Видео

Куда жаловаться в случае проблем

Если со страховой компанией возник конфликт, для начала нужно попробовать разрешить спор в досудебном порядке — это обязательный пункт.

В первую очередь нужно обратиться с жалобой в страховую компанию. Можно приехать лично в офис или позвонить по телефону, по которому принимают претензии.

Официальной формы для подачи жалобы нет, поэтому ее можно составить в свободной форме. Указать нужно следующее:

- ФИО, дату рождения, адрес проживания, телефон.

- Номер и дату заключения договора страхования, срок действия полиса.

- Суть претензии — например, компания не считает случай страховым, затягивает выплаты, долго ремонтирует автомобиль или неправильно посчитала размер ущерба.

- Какой результат хотите получить — например, выплатить деньги или пересчитать сумму возмещения убытков.

- Просьбу передать жалобу на рассмотрение финансовому уполномоченному, если страховая компания не согласна с причиной обращения.

Финансовый уполномоченный разрешает спор в досудебном порядке между страховщиками и клиентами страховой компании — бесплатно. Срок рассмотрения жалобы — не более 30 суток. Если страховая компания или автовладелец не согласны с решением — они могут оспорить его в суде.

Франшиза

Франшиза — это сумма, в рамках которой страховая компания не компенсирует ущерб. Автовладелец самостоятельно направляет автомобиль на ремонт. Стоимость КАСКО с франшизой до 55 % ниже, чем цена стандартной страховки. Выбирайте вариант, наиболее выгодный для себя. Пример: полная стоимость КАСКО 50 000 рублей. Вы покупаете полис за 30 000 руб с франшизой на 15 000 руб. Если в течение страхового периода не было ни одного страхового случая, чистая экономия составит 20 000 руб. Если ваш автомобиль однократно получит незначительные повреждения и стоимость ремонта не превысит суммы франшизы, то страхование все равно останется выгодным. Соотнесите размер экономии с возможными рисками. Что для вас лучше: купить полис дороже или самостоятельно устранять мелкие повреждения авто. Узнать больше о франшизе можно по телефону горячей линии АО «АльфаСтрахование».

Подробнее о франшизе по КАСКОЧто покрывает КАСКО, если вы покупаете полный полис

Полное КАСКО предусматривает возможность защиты авто:

- от всевозможных ДТП (вне зависимости от того, кто будет признан виновным в аварии);

- повреждений в ДТП, которые привели к полной конструктивной гибели машину (авто признано не подлежащим ремонту);

- повреждения в результате неблагополучных погодных условий (падения дерева, сосулек, попадания молнии, нанесение вреда корпусу при сильном граде и пр.);

- хищения или угона машины;

- порчи транспортного средства вандалами (повреждения стекол, фар, кузова, умышленный поджог и пр.);

- падения машины с высоты или ее опрокидывания;

- столкновения с животными.

Некоторые компании при полном КАСКО предоставляют даже услуги бесплатного выезда аварийного комиссара, менеджера страховщика, предоставления эвакуатора, помогают клиенту, вызывая на место аварии такси, предлагают подменный транспорт на период ремонта и не только.

Стоимость такого полиса будет варьироваться в зависимости:

- от возраста собственника авто;

- стажа его вождения (согласно дате выдачи водительского удостоверения);

- марки машины, модели, года ее выпуска;

- технических возможностей транспортного средства;

- наличия или отсутствия системы сигнализации и других противоугонных устройств;

- стоимости машины (с учетом ее возраста и пробега);

- количества водителей, которые допущены к управлению автомобилем.

Полное КАСКО стоит дороже частичного полиса, но покрывает гораздо больше возможных рисков. Частичные программы добровольного страхования помогают защитить только от некоторых видов рисков: к примеру, только от угона, от угона и повреждений в результате ДТП, произошедших не по вине владельца полиса. Но такие программы не предполагают финансовой компенсации в ситуации, если машина повреждена в результате несчастного случая, попала в стихийное бедствие, пострадала от воздействия погодных факторов.

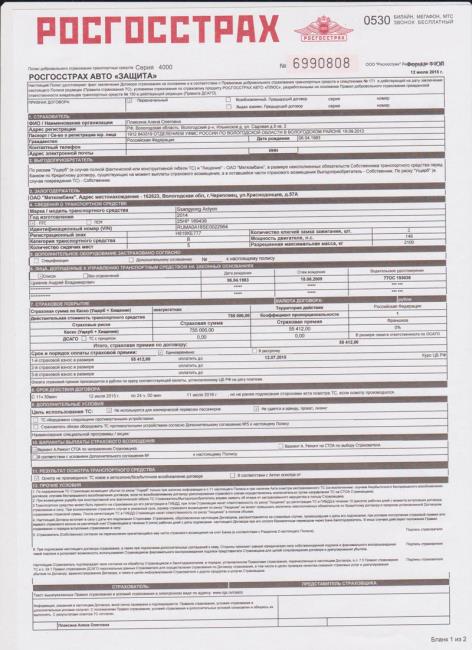

Форма заполнения страхового документа

Как говорилось выше, установленного образца каско в РФ нет, поэтому оформленные у разных страховых компаний документы могут отличаться по внешнему виду, цвету, уровню защиты и содержанию.

Как правило, практически все полисы содержат следующую форму:

- сведения о страховой компании: полное название, юридический адрес и контактный номер телефона;

- ФИО страхователя и владельца страхуемого транспортного средства;

- ФИО выгодоприобретателя. В его качестве выступает лицо, которое получит возмещение при наступлении страхового случая;

- данные о транспортном средстве;

- территория действия полиса (обычно страховка действует на всей территории РФ, за дополнительную плату можно расширить действие документа на страны СНГ или ЕС.);

- страховые риски, включенные в договор (полное или частичное каско);

- страховая сумма – размер максимальной выплаты, которую может получить выгодоприобретатель при наступлении страхового случая (не превышает рыночной стоимости страхуемого ТС);

- список водителей допущенных к управлению транспортным средством (если во время ДТП за рулем автомобиля будет находиться лицо, не прописанное в договоре, страховая компания вправе отказать в выплате компенсации);

- дополнительные услуги, включенные в договор;

- срок действия полиса, подписи сторон и печать страховой компании.

Какие документы нужны для КАСКО?

Чтобы оформить полис страхования такого типа требуется предоставить компании следующих пакет бумаг:

- паспорт ТС;

- свидетельство о государственной регистрации транспорта;

- паспорт страхователя (если он не является владельцем, требуется также предоставить доверенность на его имя);

- водительские права всех, кто будет внесен в страховой полис.

Документы для заявления при наступлении страхового случая

При ДТП или другой ситуации, включенной в список рисков, для получения компенсации требуется предоставить:

- заявление с описанием события (в письменном виде);

- полис и водительское удостоверение лица, управлявшего транспортом в момент происшествия;

- документы, оформленные специалистом ГИБДД;

- протоколы медицинского освидетельствования (если оно требовалось по ситуации и было проведено).

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса — позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Как расшифровывается КАСКО?

В интернете можно встретить интересный вариант расшифровки аббревиатуры КАСКО. Указывается, что речь идет о «Комплексном Автомобильном Страховании, кроме Ответственности». На самом деле, это не совсем так. Термин «КАСКО» в нашу страну пришел из Италии. Слово «Casco» с итальянского языка переводится как «щит» или «преграда, борт, защита». Именно так в свое время в Италии именовали полисы страхования, предусматривающие защиту судов, задействованных в перевозке грузов. Сегодня, когда мы говорим о «КАСКО», подразумеваем только работу страховых компаний с автомобилями.

Правильное оформление страхового случая

Вот общая инструкция при ДТП:

- Остановитесь, включите аварийную сигнализацию и выставите знак аварийной остановки.

- При небольшой аварии и ущербе до 100 тысяч рублей — оформите ДТП по европротоколу без вызова полиции, если не возникло споров. Для этого нужно заполнить извещение о ДТП. Если ущерб больше 100 тысяч рублей — лимит европротокола можно увеличить до 400 тысяч рублей с помощью мобильного приложения «Помощник ОСАГО». Важно, чтобы оба участника ДТП смогли войти в приложение через учетную запись на госуслугах. Пока приложение работает в Республике Татарстан, Москве, Санкт-Петербурге, Московской и Ленинградской областях.

- Если в ДТП участвовало больше двух автомобилей, пострадало другое имущество или люди — вызовите сотрудников ГИБДД и скорую помощь. Затем возьмите у сотрудника полиции документ о ДТП — это может быть постановление, протокол или определение.

- Не перемещайте автомобиль до приезда сотрудников ГИБДД.

- Сфотографируйте место происшествия и поврежденные машины во всех ракурсах. Чем больше деталей — тем меньше поводов у страховой отказать в компенсации.

- Попробуйте найти свидетелей, если ущерб машине причинили неизвестные люди или она пострадала, например, в результате урагана. Нужно записать полное имя, номер телефона и адрес проживания очевидцев. Если возникнет спор со страховщиком или придется устанавливать истину в суде — показания свидетелей послужат доказательством.

- Свяжитесь с представителем страховой компании. Как правило, на полисе указан телефон горячей линии. Если в договоре указан другой способ связи — следуйте ему.

Сообщите о происшествии в страховую сразу, как стало известно об ущербе. Оператор должен зарегистрировать обращение и разъяснить дальнейшие действия. Следовать инструкции — обязательное условие. Если попросят предоставить постановление о возбуждении уголовного дела по факту кражи — вы должны это сделать. Если по договору страховая требует сфотографировать детали происшествия, а у вас нет камеры на телефоне — придется найти фотоаппарат.

Не делайте ремонт автомобиля до того, как страховая компания примет решение возместить убытки. Иначе в выплате могут отказать.

Часто задаваемые вопросы

Каким законом регулируется страхование КАСКО?

Что такое страховая премия по КАСКО?

Что такое страховая сумма КАСКО?

Что значит лимит ответственности по КАСКО?

Используется ли класс страхователя в КАСКО?

Что значит пролонгация КАСКО?

Что такое GAP (гарантия сохранения стоимости) в КАСКО?

Нужно ли вписывать в КАСКО всех водителей?

Что такое Мультидрайв в КАСКО?

Требуется ли менять КАСКО при замене водительского удостоверения?

Что делать, если полис КАСКО утерян?

Что делать с КАСКО при продаже машины?

Как расторгнуть договор КАСКО по своей инициативе и вернуть деньги?

Что дает КАСКО для нового автомобиля?

Обязательно ли КАСКО при автокредите?

Как вернуть КАСКО при досрочном погашении кредита?

Что делать, если выдавшая КАСКО страховая компания разорилась или у нее отозвали лицензию?

Может ли страховая компания взыскать деньги с виновника ДТП по КАСКО?

Что делать, если страховая компания не выплачивает деньги или отказывает в ремонте по КАСКО?

Можно ли получить деньги по КАСКО вместо ремонта?

Что делать, если ремонт по КАСКО сделали плохо?

Что делать при ДТП, когда есть КАСКО?

Что значит КАСКО тотал и угон?

Что такое Мини КАСКО?

Что такое КАСКО Профи?

Что такое Лайт КАСКО?

Что такое КАСКО Телематика?