Самозанятые люди, как правило, не имеют права на те же льготы, что и наемные работники, такие как пособие по болезни и отпуск по беременности и родам. Они также должны заботиться о своих собственных налогах, что может быть сложно.

Налог на самозанятость уплачивается с помощью налоговой декларации по самооценке и обычно рассчитывается на прибыль, полученную от бизнеса. Самозанятые лица обязаны платить взносы в систему национального страхования класса 2 в дополнение к подоходному налогу и НДС.

Содержание материала

- Налог для самозанятых: что это такое?

- Видео

- Объект налогообложения усамозанятых

- Налоговый период и порядок исчисления НПД

- Обратите внимание!

- Страховые взносы можно не платить

- Как выдавать клиентам чеки

- Чтопризнается местом ведения деятельности самозанятого

- Кому подходит этот налоговый режим

- Самозанятый гражданин или самозанятый ИП?

- В каких случаях самозанятому понадобится статус ИП?

- Основные отличия ИП и физлица в статусах самозанятого

- Как работает налоговый вычет

- Как и когда нужно платить НПД

- Налоговый вычет

- Кто не может быть самозанятым

- Регистрация в качестве самозанятого

Налог для самозанятых: что это такое?

- Новый налог появился в 2019 году. Официальное название — «налог на профессиональный доход», народное — «налог для самозанятых». НПД не похож ни на один из существующих или применяемых раньше налоговых режимов.

- В 2020 году новый налог заработал не по всей России, а только в 23 регионах. С 1 июля 2020 года все остальные регионы страны могут ввести режим НПД на своей территории. Это право, а не обязанность: если региональные власти захотят, то примут закон, который разрешит регистрацию самозанятых.

- Налог на профессиональный доход касается только тех, кто все делает сам — без работодателя. Он не касается тех, кто работает по трудовому договору и не имеет других доходов, кроме зарплаты.

- Самозанятому нельзя иметь наемных работников и заниматься некоторыми видами деятельности.

- Обязательных страховых взносов у самозанятых нет, но часть их налогов все равно перечисляется в фонд обязательного медицинского страхования. А в пенсионный фонд самозанятый может платить добровольно прямо в приложении «Мой налог». Если этого не делать, в будущем придется рассчитывать только на социальную пенсию и на пять лет позже.

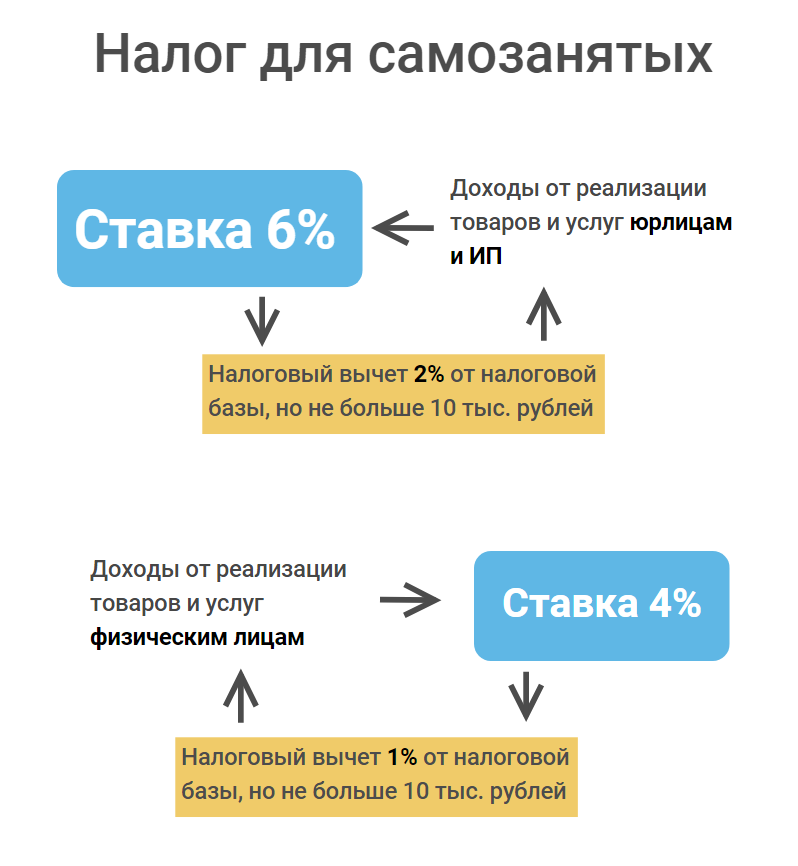

- Ставки налога для самозанятых: 4% — если принимать деньги от физлиц, 6% — если от юрлиц и ИП.

- Максимальный доход за календарный год — 2,4 млн рублей.

- На этом режиме может работать физлицо, а может и ИП.

- Предприниматели могут перейти на новый режим в любое время, но должны на время самозанятости отказаться от других систем налогообложения.

- Налоговых деклараций на этом режиме нет, кассы не нужны, налоги считаются автоматически, вся работа ведется через мобильное приложение «Мой налог» или личный кабинет самозанятого на сайте ФНС — это веб-версия приложения.

- Если не брать особые частные случаи, это самый низкий в России налог на доходы. Дешевле только вообще ничего не платить.

Видео

Объект налогообложения усамозанятых

Под объектом налогообложения подразумеваются доходы от реализации товаров (работ, услуг, имущественных прав).

При этом есть целый перечень доходов, которые не признаются объектом налогообложения:

- получаемые в рамках трудовых отношений;

- от продажи недвижимого имущества, транспортных средств;

- от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

- государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

- от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

- от деятельности, указанной в п. 70 ст. 217 НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с п. 7 ст. 83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Налоговый период и порядок исчисления НПД

Налоговый период для самозанятых ― календарный месяц. Первый срок уплаты налога может быть короче. Он начинается с момента регистрации в качестве налогоплательщика и завершается в конце текущего месяца. Аналогичным образом отсчитывается налоговый период при снятии физического лица с учета (от начала месяца до дня снятия с учета).

Специалисты контролирующего органа уведомляют самозанятого до 12 числа каждого месяца о сумме начисленного налога. В этом же уведомлении указываются реквизиты для уплаты. Сумма размером менее 100 рублей переносится на следующий месяц. Внести платеж необходимо до 25 числа того месяца, который следует за истекшим периодом.

Обратите внимание!

Уплата НПД может осуществляться путем списания денежных средств с банковского счета налогоплательщика. Для этого ему придется через приложение «Мой налог» предоставить право ФНС на отправку соответствующего уведомления в банк (от 3 до 10 дней до дня обязательного платежа).

Перевод будет произведен в точно установленные сроки. Банк, в свою очередь, направляет налогоплательщику электронное уведомление о снятии денежных средств со счета не позднее трех дней с момента получения запроса от налоговой службы. Владелец счета дает подтверждение, после чего выполняется списание.

Налоговые декларации самозанятые не предоставляют в контролирующий орган.

При уклонении от уплаты налога самозанятый несет ответственность. Начисляются пени и штрафы ― мера наказания устанавливается в индивидуальном порядке, в зависимости от тяжести правонарушения.

Страховые взносы можно не платить

Одно из самых важных условий этого режима — отмена обязательных страховых взносов. И физлица, и предприниматели могут не платить фиксированные взносы на медицинское и пенсионное страхование. В 2020 году для ИП на любой системе это минимум 40 874 Р. Если зарегистрироваться в качестве плательщика налога на профессиональный доход, с даты регистрации взносы отменяются.

При этом часть налогов самозанятых — 37% — все равно идет на обязательное медицинское страхование согласно статье 146 БК РФ.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Чтопризнается местом ведения деятельности самозанятого

Это место нахождения налогоплательщика при осуществлении деятельности. Физлицо уведомляет налоговую о месте ведения деятельности при переходе на применение спецрежима.

Какие правила действуют в этом случае:

- если самозанятый ведет деятельность на территориях нескольких субъектов РФ, то он вправе самостоятельно выбрать субъект, на территории которого им ведется деятельность;

- место ведения деятельности можно менять только один раз в календарный год;

- если самозанятый прекращает вести деятельность на территории выбранного субъекта, то он для целей применения спецрежима выбирает другой субъект, включенный в эксперимент, на территории которого им ведется деятельность, не позднее окончания месяца, следующего за месяцем такого прекращения;

- при изменении места ведения деятельности физлицо считается ведущим деятельность на территории другого субъекта начиная с месяца, в котором он выбрал этот субъект.

Кому подходит этот налоговый режим

Специальный налоговый режим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия.

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Вот несколько примеров, когда налогоплательщикам (самозанятым) подойдет специальный налоговый режим.

Удаленная работа через электронные площадки

Оказание косметических услуг на дому

Сдача квартиры в аренду посуточно или на долгий срок

Услуги по перевозке пассажиров и грузов

Продажа продукции собственного производства

Фото- и видеосъемка на заказ

Проведение мероприятий и праздников

Юридические консультации и ведение бухгалтерии

Строительные работы и ремонт помещений

Налог на профессиональный доход можно платить и при осуществлении других видов деятельности, если соблюдаются все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

Самозанятый гражданин или самозанятый ИП?

На НПД могут работать и ИП, если ИП соответствуют тем же условиям, которые мы описали выше, то есть не имеют наемных работников, работают и оказывают услуги самостоятельно, их годовой оборот не больше 2,4 миллионов и т.д.

Все условия по уплате налогов для ИП на НПД такие же, как и для самозанятого физлица. Им также не нужна онлайн-касса, и все свои продажи они также проводят через приложение «Мой Налог». Есть дополнительно ограничение — налог на профессиональный доход не может быть совмещен с другими системами налогообложения.

В каких случаях самозанятому понадобится статус ИП?

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Например, это относится к такси, потому что разрешение на деятельность по перевозке пассажиров физлицам не выдается.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Основные отличия ИП и физлица в статусах самозанятого

ИП может подключить эквайринг и принимать оплату банковскими картами. То есть поставить терминал, и клиент привычным способом будем прислонять карточку к этому терминалу. А вот у самозанятого не получится заключить договор с банком на открытие эквайринга — банк не открывает расчетные счета на эквайринг физлицам. Поэтому принимать платежи самозанятый может только наличными или обычным переводом с карты покупателя на свою карту через приложение банка.

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг. К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если есть вероятность превысить лимит по обороту, ИП сможет быстро изменить налоговый режим на более подходящий. А вот самозанятому придется сначала пройти процедуру регистрации ИП, которая займет время.

У ИП есть возможность покупать на выгодных условиях товары в магазинах, которые работают только с ИП и юрлицами.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Как и когда нужно платить НПД

До 12 числа текущего месяца приложение выдает сумму налога, начисленную за выручку, полученную в прошлом месяце. Оплатить ее нужно будет до 25 числа любым удобным способом: через онлайн-банк, платежный сервис, банкомат или терминал. Приложение выдает квитанцию с QR-кодом, поэтому платить можно будет по реквизитам квитанции или отсканировав QR-код с нее. Налоговый вычет Налоговый вычет уменьшает сумму НПД с дохода, полученного от граждан, на 1 %, с дохода от организации — на 2 %. С каждого поступления нужно будет платить не 4 % или 6 %, а 3 % или 4 % до тех пор, пока «сэкономится» 10 000 рублей. Например, за январь самозанятый Алексей получил 30 000 рублей от физических лиц. Налог составил 30 000 * 4 % = 1 200 рублей. Налоговый вычет: 30 000 * 1 % = 300 рублей. За январь нужно заплатить 1 200 — 300 = 900 рублей налога. У Алексея осталось 9 700 рублей налогового вычета (10 000 рублей — 300 рублей). Уменьшение налога происходит автоматически при каждом поступлении денег. Как только лимит в 10 000 рублей исчерпается, налог начинает начисляться полностью — 4 % и 6 %.

Кто не может быть самозанятым

Зарегистрироваться в качестве самозанятого лица и использовать налоговый спецрежим у вас не получится, если ваша деятельность входит в список видов деятельности, отраженных в статье 4 закона N 422-ФЗ от 27.11.2018 г..

Воспользоваться специальным режимом налогообложения не получится, если ваша деятельность относится к:

Реализации подакцизных и маркируемых товаров;

Перепродаже товаров и прав на них, за исключением тех, которые использовались в личных целях;

Добыче и реализация газа, нефти, угля, торфа и прочих полезных ископаемых;

Посредничеству;

Услугам доставки, когда прием платежа происходит в пользу иных лиц (кроме случаев, когда продавец выдает ККТ-чек);

Продаже транспортных средств, недвижимости;

Сдаче в аренду нежилых помещений;

Предоставлению услуг нотариуса, арбитра и прочей лицензируемой и регулируемой иными законами деятельности.

В этих случаях предпринимателю будет необходима регистрация ИП и использование налоговых режимов и налоговых ставок для индивидуальных предпринимателей.

Важно отметить, что если профессиональная деятельность не отнесена к запрещенной для самозанятых, можно считать ее разрешенной и подать документы на регистрацию в качестве самозанятого в ФНС.

Получить бесплатную консультацию

Регистрация в качестве самозанятого

Самозанятому можно зарегистрироваться одним из доступных способов (на выбор налогоплательщика). Предполагается как удаленная регистрация, так и постановка на учет при личном присутствии:

- Через Госуслуги (пользователь должен быть авторизован на сервисе);

- На сайте налоговой службы (также требуется регистрация в личном кабинете на официальном ресурсе);

- Через приложение «Мой налог»;

- С помощью услуг уполномоченных банков (например, таковым является Сбербанк);

Для онлайн-регистрации потребуется прислать документы в электронном виде (заявку, копию паспорта). Точный перечень документов будет предоставлен на используемом сервисе.

При допущении ошибок в регистрации могут отказать с указанием причины. После исправления недочетов можно выполнить повторный запрос.

Напоминаем, что отсрочка по установке онлайн-касс для отдельных категорий ИП действует до 1 июля. Далее предпринимателям предоставляется право выбора: поставить кассовый аппарат и работать в соответствии с нормами законодательства или зарегистрироваться в качестве самозанятого, если позволяют условия ведения деятельности.

Иностранные граждане, ведущие деятельность в России, также могут стать самозанятыми. Но для постановки на учет им потребуется не паспорт, а ИНН.