Содержание материала

Условия вклада

Валюта: Рубли РФ / Доллары США / Евро.

Сумма вклада: от 1 Рубля РФ / 1 Доллара США / 1 Евро.

Срок вклада: не ограничен.

Дополнительные взносы: не ограничены.

Размер неснижаемого остатка: 1 Рубль РФ / 1 Доллар США / 1 Евро.

Расходные операции: ограничены неснижаемым остатком.

Выплата процентов: проценты капитализируются — ежемесячно в последний календарный день месяца прибавляются к сумме вклада.

Процентная ставка: 0,01% годовых.

Условия досрочного возврата вклада: по требованию Вкладчика в любое время.

Дополнительные условия: Банк вправе в одностороннем порядке изменять установленную процентную ставку по вкладу.

Видео

Зачем нужны такие дешевые вклады?

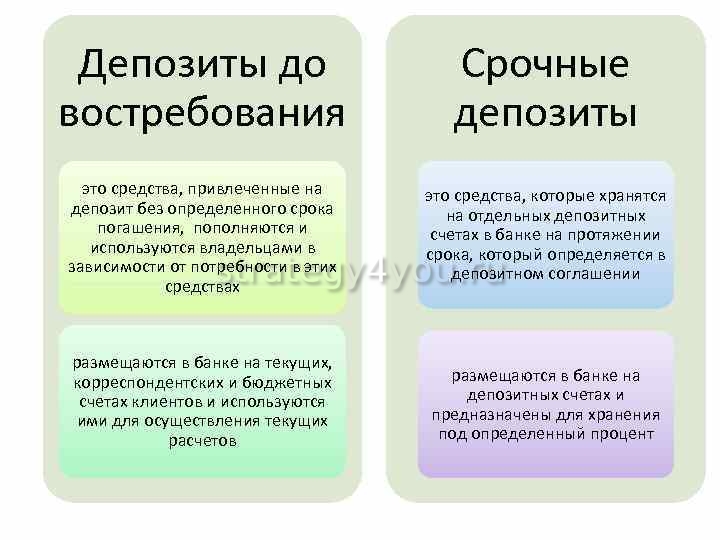

Счёт до востребования — это финансовый инструмент, который используется при открытии стандартного вклада. Просто депозит срочный, то есть имеет дату окончания завершения. После наступления этой даты действие условий договора размещения прекращаются, и средства не могут больше лежать на счету.

При окончании срока вклада банк на следующий деньги переводит все средства на вклад-счет до востребования, фактически тем самым прекратив начисление доходности. Соответствующая процедура прописывается в договоре при открытии вклада. После прекращения периода его действия клиенту не обязательно сразу же бежать в банк, чтобы забирать свои средства, они будут его ждать на специальном вкладе до востребования.

Если программа предполагает пролонгацию, то такие счета тоже часто применяются банками как рабочий инструмент. Например, срок действия вклада закончился, но к нему подключена автоматическая пролонгация, которая подключается без заявления клиента. Тогда после завершения срока банк на 1-3 дня помещает средства на вклад до востребования. Если в течение этого периода, который прописан в договоре, клиент не обращается, тогда и происходит пролонгирование, средства обратно переводятся на начальный вкладный счет.

При досрочном прекращении стандартного вклада банк по условиям договора насчитывает доход по ставке вклада до востребования.

Вклады безкапитализации

Для вкладов без капитализации сумма процентов вычисляется проще: стартовая сумма умножается на годовую процентную ставку и на срок в годах.

Пример: при открытии срочного вклада под 8% годовых на 2 года процентные начисления на вложенные 100 000 Р составят 16 000 Р. Их можно забрать вместе с первоначальной суммой в конце срока — через 2 года получите 116 000 Р.

Условия вклада до востребования

- Максимально возможная процентная ставка – 3,5 % (вклады в рублях для пенсий и/или других социальных выплат).

- Минимальная сумма для открытия вклада – отсутствует.

- Ограничение по сроку вклада – отсутствуют.

- Возможности пополнения и снятия средств – неограниченные.

* С полными условиями по вкладу можно ознакомиться в договоре.

Выгода банков

Для финансовых организаций депозиты до востребования — это весьма выгодный продукт, несущий прибыль. Получается, что банк принимает средства клиента, располагает их на своих счетах и при этом назначает доходность всего в 0,01%. Но эти деньги в любом случае прокручиваются, и банк получает хорошую прибыль практически на пустом месте.

Всегда есть риск, что вкладчик обратится за обналичиванием средств, но по статистике много людей не трогают деньги в течение нескольких месяцев, порой держат капитал около года и больше. И банк в итоге остается далеко не в накладе.

Виды вкладов

По возможности снятия:

- Срочный вклад. Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя.

- Вклад до востребования. Деньги можно снимать в любое время без потери процентов.

Способ начисления процентов:

- Без капитализации. Проценты начисляются в конце срока вклада.

- С капитализацией. Проценты начисляются периодически, например ежемесячно.

Валюта вклада:

- Рублевый вклад. Вклад открывается в рублях.

- Валютный вклад. Вклад открывается в иностранной валюте.

Анонимность:

- Именной вклад. Во всех банковских документах указываются данные владельца счета.

- Номерной вклад. Владелец вклада анонимен. В банковских документах вместо ФИО — номер вклада.